大学生购物分期付款便利与危机并存

日期:[2015-04-09] 版次:[A02] 版名:[青视野]

近年来,电商在消费模式上的创新以及竞争总被人津津乐道。如打车软件、外卖平台一样,大学分期购物网站也在快速发展,各大平台的竞争也更加激烈。

近日,电商大鳄京东杀入大学生分期购物市场,京东金融宣布推出校园白条服务,大学生分期购物的消费信贷模式开始引人思考。

对大学生金融借贷市场的控制,银监会早在2009年下发《关于进一步规范信用卡业务的通知》。《通知》中针对银行信用卡要求,初附属卡外,银行不得向未满18周岁的学生发放信用卡。银行向已经满18周岁但无固定工作、无稳定收入来源的学生发放信用卡时,必须落实第二还款来源,并通过书面方式同意承担相应还款责任。

大学生金融借贷的控制,加上一直以来,大学生信用数据不够完善,其申请银行信用卡较难、申请周期较长、步骤相对复杂,使得此后大学生分期购物平台的得到很好的生长土壤。

从2014年开始,针对大学生的分期购物平台如趣分期、分期乐等如雨后春笋般迅速崛起,今年以来越来越多的平台开始进入大学校园“掘金”。

采写:实习记者 蔡秋伟

商品总支付金额偏高

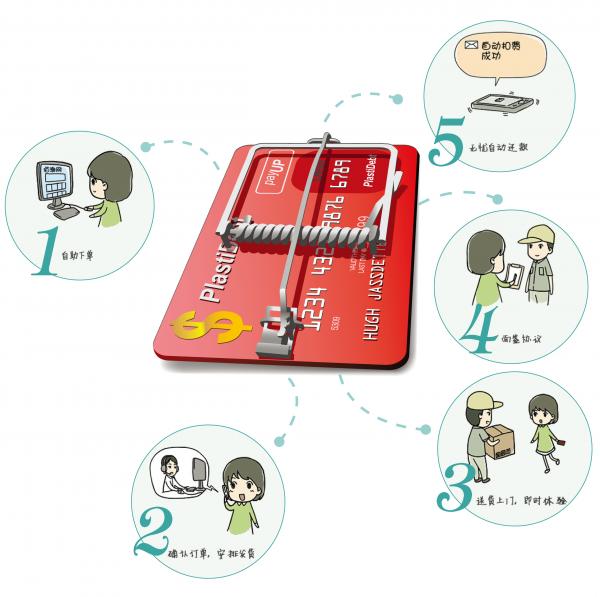

大学生通过网上购物之后,城市经理上门与其签署分期协议,并核实学生身份证、学信网等资料信息,然后就可以遵循分期付款网站的还款规则支付首款,并后续地每月分期付款。

简单的手续加上付出几十元、几百元的首付就能马上拥有心仪产品,着实让不少大学生心动不已。

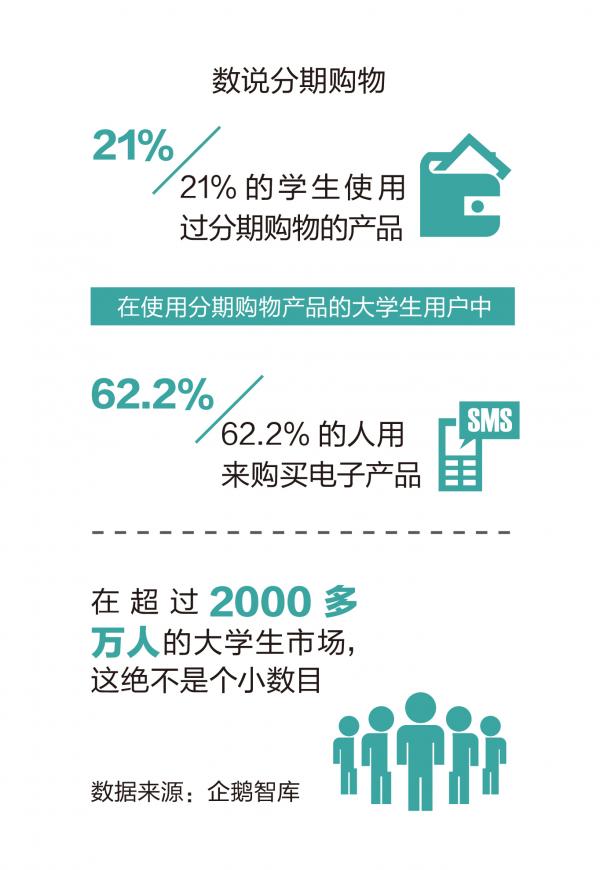

各大平台的消费商品主打的都是一些高价格电子产品,同时这也是大学生分期消费的主要目标。价值数千元的3C数码产品,包括手机、电脑等,其比例远远超过其他商品。

产品总付金额偏高使得分期购物的模式被质疑是向大学生“放高利贷”。

以一台iPhone6 Plus 为例,标价6088 元,免首付,申请24期,每期还款306.94 元,最终支付7366.56 元,超出的1278 元为服务费。这比一般银行的利息高出不少。

另外,还有分期出国旅游项目以及专属基金项目,包括购物基金、感情基金、梦想基金等,申请额度从500元到3000元不等。

分期购物市场竞争激烈

从目前来看,分期购物网站的“战争”还处于第一个阶段。拉用户的方式是纯“校园化”的,和互联网思维关系并不大:依靠扫楼让宣传单随处可见,增加触达学生用户的机会;在校园摆设摊位,用小礼品吸引学生现场注册;去学生宿舍宣讲,甚至直接在宿舍帮助学生注册并购买其想要的产品。

从另一组数字也可以看出分期购物网站地推的激烈程度——趣分期刚刚发布的信息显示,2015年将计划在全国招募10000名校园代理,此前趣分期的校园代理已经达到上千名。以目前十几家分期购物平台推算,一所学校将会有数十位校园代理。

这种简单粗暴的拉用户方式需要强大的人力物力,资本的参与也注定了竞争越来越激烈。

担任分期乐B轮融资独家财务顾问的华兴资本董事总经理周翔曾表示,国内针对学生市场的消费金融市场是一片红海,虽竞争激烈但仍蕴含着巨大的市场机遇。

分期购物市场潜在危机

伴随着大学生消费贷款市场的激烈竞争,行业内外相关公司的融合也在不断加速,分期购物平台进入P2P(互联网金融点对点借贷平台)领域,P2P网贷平台开设分期购物板块或者与成熟的分期购物网站合作,学生网贷市场呈现一片欣欣向荣的景象,不过也因此聚集着学生网贷的风险。

专家表示,随着学生网贷的平台增多,仅靠降低贷款利率和提高贷款额度博眼球,只会使越来越多的学生借款人掉入分期陷阱,抹黑自己的信誉,使平台盈利能力下降,造成损失。P2P网贷平台只有继续专注于提升风控能力,扩展合作渠道,优化贷款流程,改善用户体验,引导学生按还款能力贷款,才是学生网贷市场长久繁荣的基础。

名词解释: P2P(互联网金融点对点借贷平台)

P2P有一种广泛的概念,泛指互联网金融,借助互联网、移动互联网技术的网络信贷平台及相关理财行为、金融服务。

部分大学生分期购物平台与线上的P2P网贷平台合作,出售大学生分期购物贷款的债权。这种模式使得P2P网络借贷平台加入到大学生分期购物平台。通过一对多来分散违约风险,使得这种大学生分期购物平台生命力更强。

P2P平台的融入,使得贷款利率逐渐下降和贷款额度逐渐提高,在一定程度上能消解了前文提到分期购物平台“放高利贷”的误解。